Сегодня многие жалуются на большие суммы уплаты налогов. Только за 2019 год мною было выплачено в Пенсионный фонд 262 950 рублей. При отсутствии роста доходов, модернизации политики пенсионных отчислений ПФР получит около 10 миллионов рублей без учета отчислений прошлых лет.

Пенсионные взносы постоянно растут, а доходы могут как вырасти, так и упасть. В прошлом году я фиксировано внес 29 тысяч рублей, в текущем – 32 тысячи рублей. По пенсионному калькулятору видно, что при таких вложениях меня ждет пенсия в 21 тысячу рублей.

Важно оплачивать налоги – ничего против этого не имею. По таким расчетам следует сделать вывод – пенсии не будет, стоит позаботиться об ее формировании самостоятельно. На сегодняшний день функционирует три пенсионные системы:

В мире есть три пенсионные системы:

- Накопительная - вы, либо ваша компания отправляете денег в фонд, а он эти деньги копит и инвестирует. Потом получаете пенсию соразмерно накопленному.

- Солидарная - трудоспособные платят пенсионерам, ничего не накапливается.

- Смешанная - часть копится, часть сразу выплачивается пенсионерам.

Каждая система характеризуется своими достоинствами и недостатками, тем не менее в качестве наиболее оптимальной системы выступает смешанная. В СССР действовала солидарная система, после чего осуществляется постройка смешанной.

2014 год стал требовательным для государства в финансовом потоке, накопительная часть подверглась заморозке. С этого момента мы пользуемся солидарной системой, после чего осуществляется повышение пенсионного возраста соответствующей реформой.

Для солидарной системы характерно выступать в качестве легальной пирамиды, когда осуществляется финансирование выплат пенсионеров новыми вкладчиками.

Если вам сейчас 25-30 лет, следовательно, до пенсии еще лет 40. Ожидается снижение пенсионных выплат с увеличением пенсионного возраста – принимаем информацию и настраиваемся на самостоятельное формирование пенсионного капитала. В течение 35 лет сложный процент принесет вам куда больше, нежели ПФР.

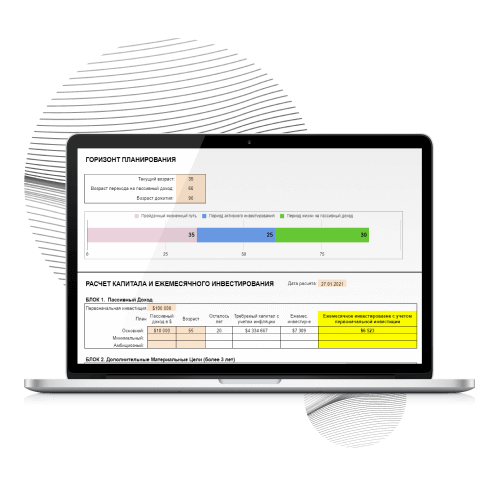

Я разработал специальную таблицу для выполнения расчетов:

- Постановка размера пенсии;

- Требуемый капитал в соответствии с инфляцией для получения такой пенсии;

- Расчет ежемесячного размера инвестиций для достижения поставленных целей.

Дальнейшие усилия только за вами. Рекомендуется составить таблицу с помощью финансового советника – но это не обязательно.

Скачай финансовый план